Faits saillants :

- Investir par l’intermédiaire d’une société présente de nombreux avantages potentiels. En effet, vous pouvez réduire votre facture d’impôts initiale, ce qui vous laisse plus de capitaux à investir, maximiser le potentiel de croissance de vos bénéfices et, selon la structure de votre entreprise (société de portefeuille ou société en exploitation), séparer les actifs de placement des risques d’exploitation.

- La décision d’investir par l’intermédiaire de votre société ou à titre personnel dépend de vos besoins en matière de flux de trésorerie, de vos objectifs financiers à long terme et de votre planification fiscale.

- Les placements privés non traditionnels, tels que les fonds de placement immobilier (FPI) de Skyline et Skyline Clean Energy Fund, peuvent offrir encore plus d’avantages et d’occasions de réinvestissement qui peuvent amplifient vos gains et favoriser la capitalisation de vos placements à long terme, ce qui maximise les gains potentiels de votre société.

Pour créer une entreprise, il faut du courage, de la détermination et un engagement profond à surmonter les obstacles et toujours viser plus haut. Une fois que vous avez atteint votre objectif de réaliser des profits importants et de cumuler des bénéfices excédentaires, vous devez choisir la bonne stratégie pour investir cet argent. C’est ce qui jouera un rôle décisif entre vivre confortablement et réaliser vos rêves.

Ne laissez pas les bénéfices de votre société dormir dans votre compte courant. En investissant vos bénéfices non répartis, vous pouvez les faire fructifier en arrière-plan et vous consacrer à ce qui est vraiment important : la gestion quotidienne de vos activités. Si vous hésitez entre investir à titre personnel ou par l’intermédiaire d’une société, il suffit de vous pencher sur quelques facteurs, dont vos besoins en trésorerie, vos objectifs financiers à long terme et votre planification fiscale. Dans tous les cas, en intégrant les placements par l’intermédiaire de votre société dans votre plan financier global, vous pouvez accélérer la croissance de vos bénéfices. Faites passer votre patrimoine à la vitesse supérieure et maximisez son potentiel de croissance grâce aux comptes de placement de société.

Fonctionnement des placements par l’intermédiaire d’une société

Les placements par l’intermédiaire d’une société ne sont qu’un parmi divers moyens d’utiliser vos bénéfices, c’est-à-dire le profit qu’il vous reste après avoir déduit l’impôt sur le revenu des sociétés. Le fonctionnement est le même que pour l’investissement à titre personnel. La seule différence, c’est que les placements sont effectués au nom de votre entreprise plutôt qu’en votre nom personnel. Tout comme les placements personnels, les placements par l’intermédiaire d’une société présentent leurs propres avantages qui, dans le cadre d’une bonne stratégie, peuvent maximiser vos gains potentiels. Lorsque vous investissez vos bénéfices non répartis par l’intermédiaire de votre société, vous pouvez :

- accéder à un capital initial plus important, ce qui renforce votre potentiel de gains en général;

- reporter l’impôt sur le revenu des particuliers et choisir le bon moment pour vous verser un salaire ou des dividendes à même votre société;

- puiser dans votre compte de dividendes en capital (CDC), un compte théorique à partir duquel vous pourrez retirer des dividendes en capital, généralement en franchise d’impôt.

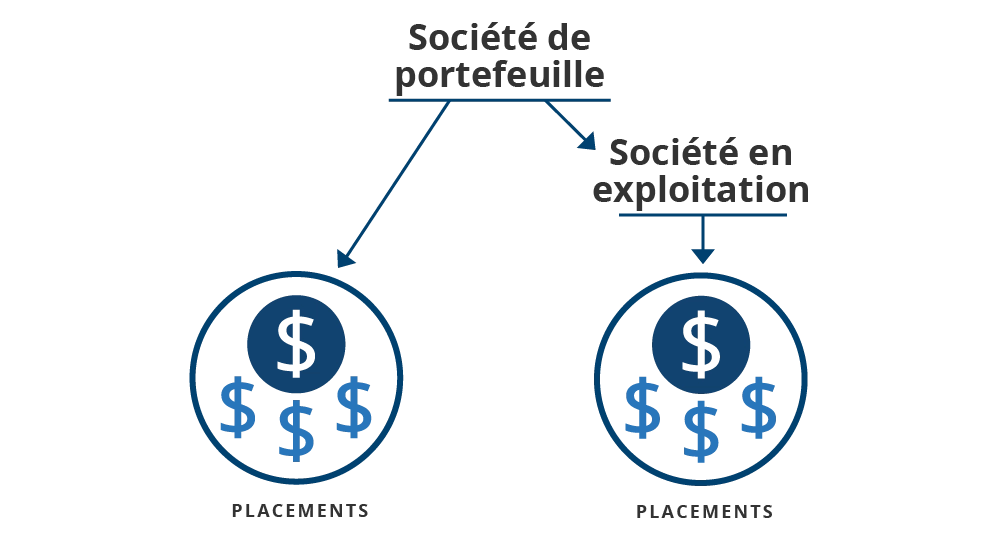

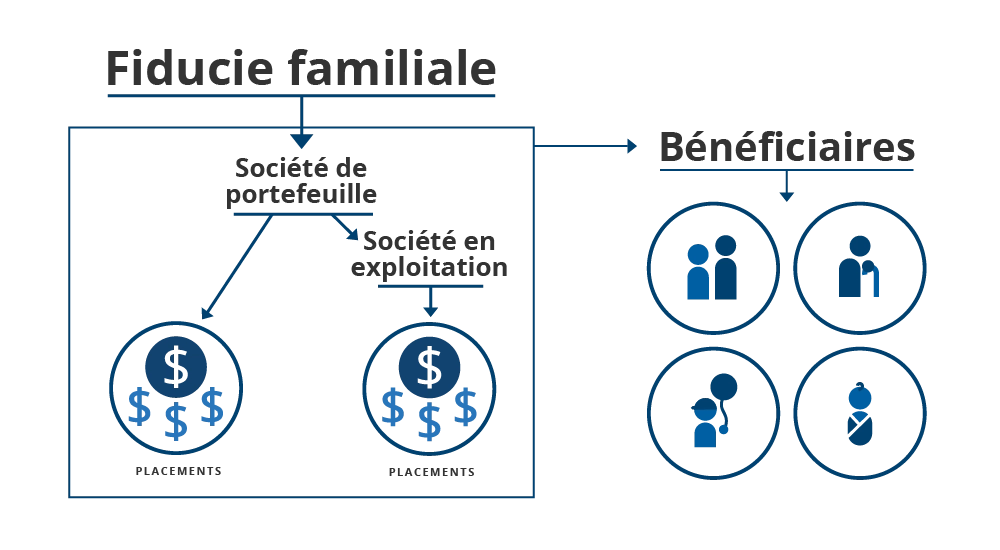

Selon la structure de votre entreprise, vous pouvez investir les fonds de votre société en exploitation, de votre société de portefeuille ou même de votre fiducie familiale.

Investir à titre personnel ou par l’intermédiaire d’une société au Canada

Au Canada, la plus grande différence entre un placement à titre personnel et un placement par l’intermédiaire d’une société en exploitation ou une société de portefeuille réside dans les impôts à payer – plus précisément la date et le montant. Comme les taux d’imposition pour les sociétés sont généralement inférieurs aux taux marginaux d’imposition pour les particuliers, il est souvent plus logique, d’un point de vue financier, de conserver vos bénéfices excédentaires dans votre société et de les investir directement plutôt que de les utiliser pour vous verser un salaire ou des dividendes.

Surveillez le plafond des affaires au titre de la déduction accordée aux petites entreprises (DAPE)

Au Canada, les placements d’une société peuvent avoir une incidence sur le plafond des affaires au titre de la DAPE lorsque les revenus passifs qu’ils génèrent dépassent un certain seuil. Pour connaître le meilleur moyen d’inclure les placements de votre société dans votre plan financier global, consultez un spécialiste de l’impôt sur le revenu des sociétés.

Pour savoir si vous devriez soit conserver vos bénéfices dans votre société pour les investir, soit vous les verser sous forme de salaire ou de dividendes, faites vos calculs et déterminez si la non-répartition des bénéfices serait avantageuse ou désavantageuse. Si la non-répartition est avantageuse, vous pouvez envisager d’investir les fonds par l’intermédiaire de votre société, car votre capital à investir après impôt sur le revenu des sociétés sera plus important que si vous retiriez le même montant (sous forme de salaire ou de dividendes), puis que vous l’investissiez après avoir payé de l’impôt sur le revenu des particuliers.

Voici un cas où la non-répartition est avantageuse.

Exemple de non-répartition avantageuse

Supposons que le chef d’une entreprise située en Ontario a dégagé un bénéfice avant impôt de 100 000 $. Il aimerait investir ce montant pour sa retraite et il a atteint le taux marginal d’imposition le plus élevé.

Scénario 1: Il peut retirer les 100 000 $ sous forme de prime et réduire le montant d’impôt sur le revenu des sociétés qu’il devrait payer. Au taux marginal d’imposition le plus élevé, qui est d’environ 50 %, il devrait payer environ 50 000 $ en impôt sur le revenu des particuliers, ce qui lui laisserait environ 50 000 $ à investir.

Scénario 2: Il conserve l’argent dans la société et paie l’impôt sur le revenu des sociétés sur ce montant. Si son entreprise est admissible à la déduction accordée aux petites entreprises (DAPE), dont le taux est d’environ 12 % en Ontario, il devra payer environ 12 000 $ en impôt sur le revenu des sociétés. C’est ce qui lui laisse environ 88 000 $ à investir par l’intermédiaire de sa société. Si son entreprise n’est pas admissible à la DAPE, il devra payer l’impôt sur le revenu des sociétés au taux général, qui est d’environ 26,5 %. Ainsi, il devra payer environ 26 500 $, ce qui lui laisse environ 73 500 $ à investir par l’intermédiaire de sa société.

Comme nous pouvons le constater, peu importe le taux d’impôt sur le revenu des sociétés dans le scénario 2, le chef d’entreprise disposerait de plus d’argent à investir s’il décidait de conserver le montant dans sa société plutôt que de se verser un salaire, puis d’investir le montant après impôt. La non-répartition est donc avantageuse dans ce cas-ci.

En conclusion, le fait d’investir à la fois à titre personnel et par l’intermédiaire d’une société peut faire partie intégrante d’un plan financier stratégique. Discutez de vos objectifs financiers avec un conseiller, qui vous aidera à maximiser vos avantages fiscaux.

Comment maximiser l’investissement par l’intermédiaire d’une société grâce aux placements privés non traditionnels?

1. Profitez des gains en capital

Comme nous l’avons vu, en investissant directement vos bénéfices par l’intermédiaire d’une société, vous pouvez augmenter le capital à investir, mais ce n’est pas tout. Le plus grand avantage réside dans la possibilité de retirer des dividendes non imposables d’un CDC, ce qui vous donne accès à des liquidités sans toucher à votre taux marginal d’imposition des particuliers. En privilégiant les placements qui génèrent des gains en capital, votre société peut faire croître son patrimoine efficacement.

Les placements privés non traditionnels, tels que les FPI de Skyline, constituent un bon moyen de réaliser ces gains. Lorsque votre société reçoit des rendements, elle ne paie de l’impôt que sur 50 % du montant, et la partie non imposable s’ajoute au CDC, dont le solde vous est accessible plus tard en franchise d’impôt. Soulignons toutefois que même si votre société ne paie d’impôts que sur 50 % des gains en capital, ce montant peut être soumis à un taux d’imposition plus élevé dès le départ. Votre société peut cependant récupérer une partie du montant lorsqu’elle verse des dividendes imposables.

2. Privilégiez les distributions sous forme de remboursement de capital

Pour le portefeuille de placement de votre société, un autre choix avantageux sur le plan fiscal consiste à privilégier les placements qui versent des remboursements de capital. Un remboursement de capital n’est pas considéré comme un revenu. Par conséquent, il ne déclenche pas d’impôt sur le revenu des sociétés ou des particuliers et, à la place, il réduit le prix de base rajusté (PBR) de votre placement initial. Le PBR peut augmenter le montant des gains en capital lorsque le placement est vendu et entraîner des pénalités lorsqu’il tombe au-dessous de zéro. Malgré ces facteurs, les distributions sous forme de remboursement de capital sont plus efficaces sur le plan fiscal que d’autres distributions à imposition élevée, telles que les revenus d’intérêts. Pour maximiser vos flux de trésorerie ultérieurs, votre portefeuille de société devrait inclure des placements privés non traditionnels dont le rendement prend la forme de gains en capital ou de remboursements de capital, comme les FPI de Skyline.

3. Diversifiez votre portefeuille grâce à des placements adossés à des actifs physiques

Les placements privés non traditionnels contribuent également à diversifier le portefeuille de votre société et à le protéger contre les incertitudes des marchés publics. De plus, lorsque vous choisissez des placements privés non traditionnels adossés à des actifs physiques, comme les FPI de Skyline et Skyline Clean Energy Fund, vous ajoutez une couche de protection supplémentaire contre la volatilité du marché, ce qui vous aide à atteindre vos objectifs financiers beaucoup plus rapidement.

4. Réinvestissez le rendement pour augmenter vos gains potentiels

Les placements assortis d’un plan de réinvestissement des dividendes ou des distributions (PRD) vous permettent de faire fructifier encore plus vos rendements. En adhérant à un PRD, votre société réinvestit automatiquement tous les rendements que ses placements lui procurent. Oui, elle paiera des impôts sur ces montants dans un compte de placement non enregistré, mais elle pourra faire croître le capital investi grâce à la puissance des rendements composés. Tous les FPI de Skyline (Skyline Apartment REIT, Skyline Industrial REIT et Skyline Retail REIT), offrent des PRD pour vous aider à exploiter le plein potentiel de chaque dollar de rendement.

Pour sa part, Skyline Clean Energy Fund ne verse pas de distributions mensuelles, mais réinvestit automatiquement les liquidités dans des occasions, nouvelles ou existantes, correspondant au mandat du Fonds, ce qui vous permet de profiter des effets de la capitalisation au fil du temps.

Prochaines étapes

Vous aimeriez faire passer vos bénéfices non répartis à la vitesse supérieure et accumuler du patrimoine plus rapidement en investissant les avoirs de votre société avec Skyline? Commencez vos démarches dès aujourd’hui en quelques étapes simples :

- Prenez rendez-vous avec un gestionnaire des relations de Skyline pour discuter de vos besoins de placement.

- Demandez-nous de transférer ou d’ouvrir un compte non enregistré au nom de votre société.

- Choisissez les placements privés non traditionnels de Skyline qui correspondent le mieux à vos objectifs de patrimoine.

- Profitez du potentiel de revenus passifs et des rendements composés tout en jetant les bases de votre patrimoine.

La vie passe vite, surtout lorsque vous dirigez votre propre entreprise. Avec Skyline, vous pouvez donner à votre patrimoine les moyens de garder le cap et d’atteindre vos objectifs financiers.